Áhættustýring

Margs konar áhætta er samofin daglegri starfsemi Arion banka sem fjármálafyrirtækis. Mikilvægur þáttur í starfsemi bankans og ábyrgð hans gagnvart samfélaginu er að stýra áhættu og taka upplýstar ákvarðanir. Áhættustýring er því grundvallarþáttur í starfi bankans og samfélagsábyrgð hans. Stefna bankans er að hafa virka áhættustýringu sem felur í sér að greina og mæla verulega áhættu og grípa til aðgerða ef hún fer út fyrir skilgreind mörk.

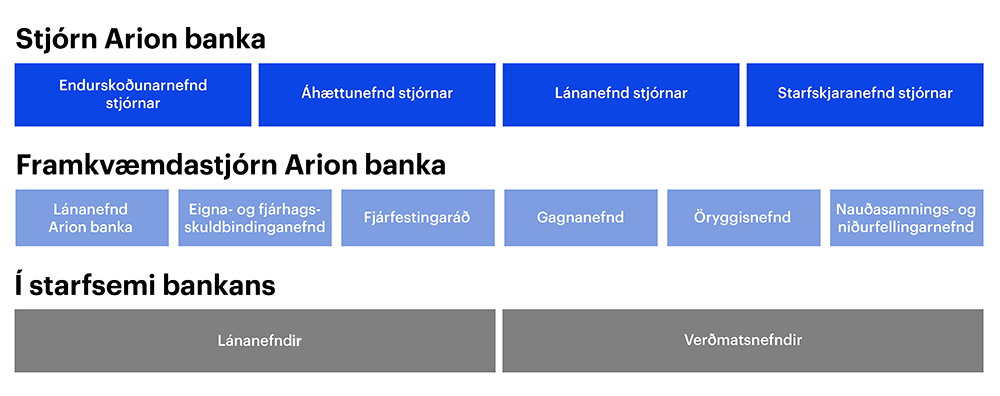

Stjórn bankans ber endanlega ábyrgð á áhættustýringarkerfi hans og ber að tryggja að viðunandi áhættustefnur og stjórnarhættir séu ákvarðaðir til þess að fylgjast með áhættuþáttum. Með sama hætti er áhættustýring dótturfélaga í höndum viðkomandi dótturfélaga. Fyrir móðurfélagið (bankann) ákvarðar stjórn bankans áhættuvilja. Áhættuviljinn er settur fram sem takmörk á áhættuþáttum og mörkum sem áhættustýringarsvið bankans fylgist með.

Bankastjóri ber ábyrgð á að viðhalda skilvirku áhættustýringarkerfi, ferli og eftirliti, svo og að viðhalda vitund starfsfólks um áhættu þannig að áhætta sé viðfangsefni alls starfsfólks.

Áhættustýringarsvið bankans starfar undir stjórn framkvæmdastjóra áhættustýringar. Sviðið er sjálfstæð stjórnunareining og ber beina ábyrgð gagnvart bankastjóra.

Í bankanum starfa nokkrar nefndir sem stýra áhættu. Áhættunefnd stjórnar bankans (BRIC) ber ábyrgð á eftirliti með áhættustýringarkerfi bankans, áhættuvilja og innramatsferli á eiginfjár- og lausafjárþörf. Eigna- og fjárhagsskuldbindinganefnd (ALCO), undir formennsku bankastjóra eða staðgengils hans, ber ábyrgð á umsjón með misvægi eigna og skulda; lausafjáráhættu, markaðsáhættu, vaxtaáhættu og eiginfjárstýringu. Fjárfestingaráð (UIC) tekur ákvarðanir um sölutryggingu og fjárfestingu. Hlutverk gagnanefndar (DC) er að tryggja að gögnum sé stýrt á viðeigandi hátt. Öryggisnefnd (SC) ber ábyrgð á öryggismálum bankans, bæði upplýsingaöryggi og raunlægu öryggi.

Í bankanum starfa fjórar lánanefndir: Lánanefnd stjórnar (BCC), sem tekur ákvarðanir um alla meiri háttar útlánaáhættu, lánanefnd Arion banka (ACC), sem starfar innan heimilda sem skilgreindar eru sem hlutfall af eiginfjárgrunni bankans, og svo fyrirtækjalánanefnd (CCC) og útibúanefndir (RBC), sem hafa þrengri lánaheimildir. Starfræktar eru fimm verðmatsnefndir sem ætlað er að setja viðmið fyrir bankann við mat á tryggingum og yfirfara verðmat á verðbréfum í eigu bankans.

Helstu áhættuþættir bankans eru útlánaáhætta, þ.m.t. samþjöppunaráhætta, lausafjáráhætta, verðtryggingaráhætta og vaxtaáhætta. Í áhættuskýrslu bankans árið 2018 er fjallað ítarlega um áhættuþættina og stýringu þeirra.

Eiginfjárþörf

Eigin fé bankans er ætlað að mæta áhættunni af óvæntu tapi sem getur orðið í starfsemi hans. Stærð eiginfjárgrunns bankans á að endurspegla áhættuna á hverjum tíma að teknu tilliti til mögulegrar óhagstæðrar framtíðarþróunar. Áhættan á efnahagsreikningi bankans er metin með útreikningi á svokölluðum áhættugrunni, þar sem eignir bankans eru áhættuvegnar. Bankinn notast við staðalaðferð sem er almennt ætlað að vera varfærnari en aðferðir sem byggja á innra mati. Eiginfjárútreikningar eru samkvæmt lögum nr. 161/2002 um fjármálafyrirtæki og reglugerð nr. 233/2017 um varfærniskröfur vegna starfsemi fjármálafyrirtækja en með þeim er tilskipun og reglugerð Evrópusambandsins um eiginfjárkröfur (CRD IV og CRR) teknar upp á Íslandi, en þær byggja á Basel III staðlinum. Ákvæði um lægri eiginfjárkröfu fyrir lítil og meðalstór fyrirtæki var þó ekki tekið upp hér á landi.

Eiginfjárgrunnur bankans var 175,5 milljarðar kr. í árslok 2018. Þar af nam almennt eigið fé þáttar 1 (CET1) 168,8 milljörðum kr. sem lækkaði á árinu vegna útgreiðslu arðs og kaupa á eigin hlutabréfum. Bankinn gaf út víkjandi skuldabréf í nóvember 2018 sem telur sem eigið fé þáttar 2 að upphæð 6,5 milljarðar kr. í árslok 2018. Við útreikning á eiginfjárgrunni bankans þann 31. desember 2018 er dregin frá fyrirsjáanleg arðgreiðsla að upphæð 10 milljarðar króna sem var samþykkt af stjórn bankans í febrúar 2019.

Áhættugrunnur bankans var 796,6 milljarðar kr. í árslok 2018 og hækkaði um 29,9 milljarða á árinu. Eiginfjárútreikningar bankans byggja á stöðu samstæðu samkvæmt varfærniskröfum og taka ekki tillit til dótturfélaga í tryggingastarfsemi, en um þau gilda sérstakar gjaldþolskröfur. Meðaláhættuvog (áhættugrunnur sem hlutfall af heildareignum stöðu samstæðu) var 70%.

Eiginfjárhlutfall bankans í lok árs 2018 var 22,0%.

Eiginfjárhlutfall

Samsetning áhættugrunns bankans

Til viðbótar við lágmarkseiginfjárkröfu samkvæmt reglum um varfærniskröfur, sem nefnist Stoð 1 (e. Pillar 1), þá metur bankinn viðbótareiginfjárþörf samkvæmt innramatsferli (e. Internal Capital Adequacy Assessment Process, ICAAP). Innramatsferlinu er ætlað að tryggja að bankinn búi yfir fullnægjandi áhættustýringarferlum og -kerfum til þess að greina, stýra og mæla heildaráhættu bankans. Matsferlið miðar að því að greina og mæla áhættu samstæðunnar út frá helstu áhættuþáttum, að meðtöldum þeim sem ekki er gert ráð fyrir í Stoð 1, og tryggja að samstæðan ráði yfir eigin fé til að mæta öllum áhættum í rekstrinum. Fjármálaeftirlitið (FME) hefur eftirlit með samstæðunni, tekur við upplýsingum um innra mat samstæðunnar á eiginfjárþörf og ákvarðar viðbótareiginfjárkröfu í kjölfar könnunar- og matsferlis (e. Supervisory Review and Evaluation Process, SREP). Sú eiginfjárþörf sem myndast vegna mats FME, til viðbótar við lögbundna 8% lágmarkseiginfjárkröfu undir Stoð 1, nefnist viðbótareiginfjárkrafa undir Stoð 2 (e. Pillar 2). Niðurstaða viðbótarkröfu fyrir Stoð 2, reiknuð út frá fjárhagsstöðu samstæðunnar í lok árs 2017, var 2,9% af áhættugrunni og miðast það við stöðu samstæðu án dótturfélaga í tryggingarstarfsemi.

Samkvæmt lögum um fjármálafyrirtæki nr. 161/2002 skal bankinn uppfylla samanlagða kröfu um eiginfjárauka en henni er ætlað að tryggja að bankinn viðhaldi lágmarks eigin fé þrátt fyrir alvarleg áföll. FME hefur tekið ákvörðun um eiginfjárauka í samræmi við tillögur Fjármálastöðugleikaráðs og hefur skilgreint Arion banka sem kerfislega mikilvæga fjármálastofnun á Íslandi. Samanlögð krafa vegna eiginfjárauka var 8,75% í lok árs 2018. Virkar eiginfjárkröfur vegna kerfisáhættuauka og sveiflujöfnunarauka eru ákvarðaðar út frá vegnu meðaltali samsvarandi eiginfjárauka í þeim löndum sem skuldbindingar bankans ná til og vogin ákvarðast af hlutfalli útlánaáhættu í áhættugrunni. Aðrir eiginfjáraukar eru verndunarauki og eiginfjárauki vegna kerfislegs mikilvægis. Samanlagður virkur eiginfjárauki fyrir bankann var 8,5% í lok árs 2018. FME tilkynnti á seinasta ári hækkun sveiflujöfnunarauka sem mun hækka samanlagðan virkan eiginfjárauka fyrir bankann í 8,9%. Fjármálaeftirlitið hefur einnig samþykkt frekari hækkun á sveiflujöfnunarauka um 0,25% sem tekur gildi í febrúar 2020.

Innleiðing eiginfjárauka

Eiginfjárhlutfall og heildareiginfjárkrafa að teknu tilliti til innri varúðarauka bankans

Eiginfjárgrunnur samstæðunnar uppfyllir heildareiginfjárkröfu vegna Stoðar 1, Stoðar 2 og eiginfjárauka. Heildarkrafan er 19,4% af áhættugrunni í lok árs 2018 og eiginfjárgrunnur telur alls 22,0% af áhættugrunni. Bankinn setur að auki innri varúðarauka sem er 1,5% af áhættugrunni. FME getur einnig sett eiginfjárviðmið (Stoð 2G) umfram Stoð 1, Stoð 2 og eiginfjárauka á grundvelli niðurstöðu álagsprófa.

Útlánaáhætta

Útlánaáhætta er hættan á að mótaðili efni ekki skuldbindingar sínar á fyrir fram ákveðnum tíma með afleiðingum fyrir tekjur og efnahag bankans. Lán til viðskiptavina og fjármálastofnana eru langstærsta uppspretta útlánaáhættu.

Samsetning lánabókar

Sterkt safn íbúðalána með lækkandi vanskilum og batnandi veðhlutföllum

Íbúðalán eru kjarnaafurð í vöruframboði Arion banka. Íbúðalánasafn bankans jafngildir 41% af heildarlánum í árslok og hefur þetta hlutfall aukist úr 12% frá því í árslok 2010. Lykillinn að þessum mikla vexti var yfirtaka bankans árið 2011 á íbúðalánasafni sem áður tilheyrði Kaupþingi og kaupum á lánasöfnum einstaklinga, en samhliða því hafa nýjar lánveitingar Arion banka til íbúðakaupa gengið vel. Bankinn hefur verið í fararbroddi á íbúðalánamarkaði, þar sem hann hefur m.a. boðið upp á óverðtryggð íbúðalán sem og stafrænar lausnir í íbúðarfjármögnun. Í árslok 2018 voru óverðtryggð lán 32% af íbúðalánum bankans en önnur íbúðalán eru verðtryggð.

Þróun íbúðalánasafns eftir myntum og verðtryggingu

Gæði íbúðalánasafns bankans hafa aukist jafnt og þétt með bættri veðstöðu og lækkun vanskila. Helstu ástæður lækkunar vanskila undafarin misseri eru bætt efnahagsumhverfi og framgangur í innheimtuferli lána.

Íbúðalán í meira en 90 daga vanskilum

Skipting íbúðalánasafns eftir landshlutum

Út frá verðmæti íbúðalána í árslok 2018 voru 87% íbúðalána með veðhlutfall lægra en 80%. Til samanburðar voru 83% lána svo vel tryggð í árslok 2017. Mikill meirihluti íbúðalána er til fjármögnunar fasteignakaupa á höfuðborgarsvæðinu, eða 70% að verðmæti.

Þróun veðhlutfalls íbúðalánasafns

Áhættudreift lánasafn

Lán til viðskiptavina eru vel dreifð. Lán til einstaklinga eru 48% af heildarlánum til viðskiptavina og þar af eru 86% til íbúðakaupa. Fyrirtækjalán eru fyrst og fremst til þriggja atvinnugreina: Fasteignaviðskipta og byggingastarfsemi (34%), fiskveiða og –vinnslu (20%) og heildsölu og smásölu (15%). Þrátt fyrir að áhættudreifing til einstaklinga og atvinnugreina sé góð er enn nokkur samþjöppun á einstök nöfn viðskiptavina.

Samþjöppun lánabókar

Samþjöppun fyrirtækjalána eftir atvinnugreinum

Útlánasamþjöppun á einstök nöfn

Í árslok 2018 var engin áhættuskuldbinding til tengdra aðila hærri en 10% af hæfu fjármagni bankans (slíkar skuldbindingar kallast stórar áhættuskuldbindingar) eins og í árslok 217. Samtala áhættuskuldbindinga tengdra aðila að undanskildum lánum til fjármálastofnanna sem eru hærri en 2,5% af eiginfjárgrunni hækkaði á milli ára – var 144% í árslok 2018, samanborið við 125% við árslok 2017.

Samþjöppun stórra lántakenda

Tryggingarþekja lána til viðskiptavina

Fasteignir einstaklinga og viðskiptahúsnæði eru algengustu tryggingar útlána bankans eða 77% af heildartryggingum. Einnig eru til tryggingar fiskiskip auk annarra áþreifanlegra verðmæta, s.s. verðbréfa og reiðufjár. Bankinn leggur mikla áherslu á utanumhald trygginga, þ.m.t. verðmat og miðlæga skráningu. Í árslok 2018 var heildarvirði lána til viðskiptavina 829.015 milljónir króna, tryggð með tryggingum að heildarverðmæti 751.449 milljónum króna og er heildarveðþekja því 91%, en eins og fram kemur á neðangreindri mynd er veðþekja ólík milli atvinnugreina.

Tryggingarþekja í lánum til viðskiptavina skipt niður á atvinnugreinar árið 2018

Sundurliðun trygginga eftir tegundum

Gæði lánabókar aukast stöðugt

Lánum í alvarlegum vanskilum hefur fækkað stöðugt undanfarin án en bankinn skilgreinir nú vandræðalán sem lán í þriðja og efsta áhættuþrepi (e. stage) samkvæmt IFRS9 reikniskilastaðli. Hlutfall vandræðalána er nú 2,6%, samanborið við 3,5% í upphafi ársins, og þar af eru 21% þeirra lána í alvarlegum vanskilum en án varúðarniðurfærslu, sökum þess hversu vel þau eru tryggð.

Þróun vandræðalána

Sundurbrot á vandræðalánum

Rekstraráhætta

Arion banki skilgreinir rekstraráhættu sem áhættu á beinu eða óbeinu tapi vegna ófullnægjandi innri ferla, mannlegra mistaka, kerfismistaka eða vegna ytri atburða í rekstrarumhverfi, sem áhrif hafa á rekstur bankans. Bankinn skilgreinir upplýsingatækniáhættu, lagalega áhættu og orðsporsáhættu sem hluta af rekstraráhættu.

Ábyrgð á stjórnun rekstraráhættu liggur hjá sviðum bankans. Rekstraráhættudeild stýrir ásamt sviðunum þróun á aðferðum til að greina, mæla, hafa eftirlit með og stjórna rekstraráhættu.

Helstu aðferðir bankans til að greina og mæla rekstraráhættu eru:

- Kortlagning og stjórnun á ferlum bankans (e. BPM)

- Áhættusjálfsmat á rekstri bankans (e. Risk and Control Self-Assessment)

- Innleiðing innra eftirlits (e. Internal controls)

- Greining frávika (e. Deviation analysis)

- Breytingastjórnun (e. Change management)

Starfsmönnum bankans ber að láta vita um frávik sem verða í starfseminni. Með frávikum er átt við það sem fer úrskeiðis í starfseminni og tengist þjónustu við viðskiptavini, þeim vörum sem við bjóðum, hvernig við vinnum verkefnin eða viðskiptaháttum okkar. Frávik geta valdið bankanum beinu fjárhagstjóni (tapsatburðir / e. loss data) en geta líka valdið óbeinu tjóni eða skaðað orðspor bankans. Upplýsingar um frávik eru notaðar sem grunnur að endurbótum á starfsemi bankans.

Þróun tapsatvika eftir fjölda atvika

Þróun tapsatvika eftir fjárhæð

Innan bankans er reglulega framkvæmt áhættusjálfsmat til að greina, meta og mæla áhættur. Niðurstöður eru notaðar til frekari úrbótavinnu til samræmis við áhættuviðmið bankans. Rekstraráhætta bankans fylgir eftir aðgerðaráætlunum.

Fylgst er reglulega með áhættuvísum, en það eru lykilstærðir sem geta gefið vísbendingu um að áhætta sé að aukast og fara umfram áhættuvilja. Skýrslugjöf til yfirstjórnar byggir m.a. á skráðum tapsatburðum, niðurstöðum úr áhættusjálfsmati og áhættuvísum.

Stjórnun upplýsingaöryggis fellur undir öryggisstjóra. Samskiptagáttum til viðskiptavina fer fjölgandi og hröð þróun tengd tækniumhverfinu veldur því að aukin áhætta er tengd upplýsingaöryggi. Bankinn heldur því áfram að leggja aukna áherslu á stjórnun upplýsingaöryggis. Upplýsingaöryggi felur í sér leið til að tryggja leynd, réttleika og tiltækileika.

Markaðsáhætta

Markaðsáhætta er skilgreind sem hættan á að verð- og vaxtabreytingar á fjármálamörkuðum hafi áhrif á virði og sjóðstreymi fjármálagerninga bankans með neikvæðum áhrifum á afkomu og eigið fé bankans. Helstu áhættuþættir eru vaxta-, verðtryggingar-, hlutafjár- og gjaldeyrisáhætta.

Vaxtaáhætta stafar að mestu leyti af því að fyrir hluta efnahagsreiknings bankans er misræmi milli gjalddaga og gildistíma vaxta fyrir vaxtaberandi eignir og skuldir. Í árslok 2018 var bankinn með hreina gnóttstöðu gagnvart óverðtryggðum krónuvöxtum, sem þýðir að meðallíftími fastra vaxta er lengri fyrir eignir heldur en skuldir bankans. Það hefur í för með sér að hærra nafnvaxtastig hefði neikvæð áhrif á afkomu þess hluta efnahagsreikningsins sem er í óverðtryggðum krónum. Vegna sambands milli verðbólgu og vaxta þarf að hafa í huga að hækkun nafnvaxta fylgir oft og tíðum hærri verðbólgu eða væntinga um slíkt, sem hefur jákvæð áhrif á vaxtatekjur bankans þar sem verðtryggðar eignir bankans eru meiri en verðtryggðar skuldir, sjá fyrir neðan. Fyrir verðtryggðar eignir og skuldir gildir hins vegar að lækkun raunvaxta á markaði hefði neikvæð áhrif á hreinar vaxtatekjur þeim tengdar, þar sem meðallíftími fastra verðtryggðra vaxta er lengri fyrir skuldir en eignir (skortstaða). Bankinn er að mestu með hlutlausa stöðu gagnvart hreyfingum vaxta í erlendri mynt.

Ofangreindar gnótt- og skortstöður hafa aukist undanfarin misseri og við það eykst næmni bankans gagnvart vaxtaáhættu. Vegna hagstæðra endurfjármögnunarkjara hafa uppgreiðslur og endurfjármögnun viðskiptavina bankans verið umtalsverðar. Aukning óverðtryggða útlána á föstum vöxtum, t.d. til fimm ára, hefur verið meiri en samsvarandi fjármögnun bankans. Uppgreiðslur verðtryggðra íbúðalána á föstum vöxtum hefur verið mikil undanfarin misseri og hefur breytt vaxtaáhættusniði bankans. Uppgreiðslur bankans á samningsbundnum sértryggðum skuldabréfum undanfarin misseri eru viðbrögð við uppgreiðslum verðtryggðra íbúðalána en endurfjármögnun á eignahlið hefur þó verið hraðari en á skuldahlið, sem veldur áðurgreindri þróun, en fjölþættingaráhrif draga þó talsvert úr áhættunni.

Vaxtanæmni – gangvirðistap (ekki bókfært virði) vegna 1% hækkunar vaxta

Bankanum hefur tekist að draga umtalsvert úr hlutafjáráhættu síðustu ár með skipulagðri söluáætlun. Í byrjun árs 2016 var hlutur samstæðunnar í Bakkavör Group Ltd. seldur og við það varð staða bankans í hlutdeildarfélögum utan kjarnastarfsemi óveruleg. Bankinn seldi stöðu sína í drykkjarframleiðandanum Refreco á árinu 2018. Staða bankans í öðrum skráðum bréfum hefur minnkað töluvert á seinustu árum í kjölfar sölu eigna á markaði.

Hlutabréfastaða á veltubók eigin viðskipta og vegna afleiðuviðskipta var tiltölulega stöðug á árinu. Áhættustýring fylgist náið með áhættunni og hefur eftirlit með því að stöður séu innan heimilda og að tryggingar séu til staðar.

Hlutabréfaeign bankans

Gjaldeyrisáhætta bankans felst í hættunni á að sveiflur á gengi íslensku krónunnar hafi óhagstæð áhrif á afkomu bankans. Gjaldeyrisójöfnuður samstæðunnar í lok árs 2018 var 3,6 milljarðar kr. Bankinn notar afleiðusamninga að nokkru leyti til að verja sig gegn gjaldeyrisáhættu.

Hrein staða verðtryggðra eigna og skulda bankans var 100,5 milljarðar kr. í lok árs 2018 og er það samdráttur um 32,4 milljarða kr. frá árinu á undan. Lækkunin skýrist af uppgreiðslum verðtryggðra útlána, útgáfu verðtryggðra sértryggðra skuldabréfa og nýjum afleiðurstöðum bankans.

Gjaldeyrisójöfnuður bankans

Verðtryggingarójöfnuður bankans

Lausafjáráhætta

Lausafjáráhætta er sú áhætta að samstæðan, þrátt fyrir að vera gjaldfær, lendi í erfiðleikum með að mæta skuldbindingum sínum þegar þær gjaldfalla eða geti aðeins tryggt endurgreiðslu með óhóflegum kostnaði.

Samhliða innramatsferli fyrir eiginfjárþörf metur bankinn lausafjárþörf samkvæmt innramatsferli (e. Internal Liquidity Adequacy Assessment Process, ILAAP). Ferlinu er ætlað að tryggja að bankinn búi yfir nægu lausu fé og að viðeigandi áætlanir, stefnur, aðferðir og kerfi séu til staðar til að greina, stýra og fylgjast með lausafjáráhættu.

Fjármálaeftirlitið og Seðlabanki Íslands hafa eftirlit með því að bankinn uppfylli kröfur og skyldur vegna lausafjáráhættu.